Você já se perguntou como bilionários como Jeff Bezos e Elon Musk conseguem pagar quase nenhum imposto enquanto sua riqueza dispara?

Alerta de spoiler: não é porque eles têm um contador mágico que esconde seu dinheiro em contas no exterior. É porque eles estão jogando um jogo completamente diferente – um jogo perfeitamente legal e, francamente, brilhante.

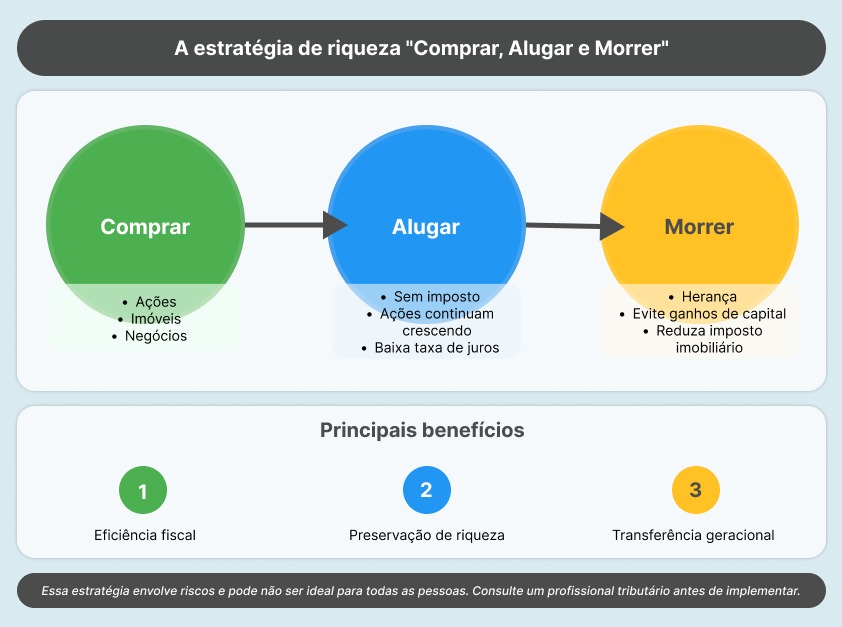

Bem-vindo ao mundo de “Buy, Borrow, Die” (Comprar, Pegar emprestado e Morrer) – a estratégia de construção de riqueza que tem sido o molho secreto dos ultra-ricos por décadas. E adivinhe só? Você não precisa ser um bilionário para começar a usá-la.

O que é “Comprar, Pegar emprestado e Morrer”?

Vamos explicar isso em termos simples:

- Comprar: Adquira ativos que se valorizem com o tempo. Estamos falando de ações, imóveis e empresas, e não daquele carro novo e reluzente que perde valor no momento em que você o tira do estacionamento.

- Tomar emprestado: Ao invés de vender esses ativos (e gerar impostos), alugue-os. Use esse dinheiro emprestado para financiar seu estilo de vida ou investir em mais ativos.

- Morrer: Mantenha esses ativos até morrer. Eles se tornarão uma herança, que provavelmente será taxada, mas ainda assim é um custo muito menor do que o de transferências.

Agora, sei o que está pensando: “Isso parece um jogo de gente rica. Como isso se aplica a mim?”

A questão é a seguinte: entender essa estratégia é fundamental, mesmo que você não esteja voando em jatos particulares ou comprando ilhas. Por que? Porque ela revela como o sistema financeiro realmente funciona e como você pode começar a se posicionar para construir uma grande riqueza ao longo do tempo.

Pense nisso. Toda vez que você vende um ativo valorizado, você está potencialmente acionando um evento fiscal. Mas e se você pudesse aumentar seu patrimônio sem pagar impostos constantemente sobre seus ganhos? Esse é o poder do “Comprar, pegar emprestado e Morrer”.

Digamos que você tenha comprado ações no valor de R$100.000 há cinco anos e agora elas valem R$500.000. Se você vender, terá de pagar imposto de ganhos de capital sobre esse lucro de R$400.000. Mas se, ao invés disso, você pegar um empréstimo com essas ações, poderá acessar o dinheiro sem vender – e sem desencadear um evento tributável.

Não estou dizendo que você nunca deve vender ativos ou que essa estratégia não tem riscos (falaremos sobre isso mais tarde). Mas a compreensão desse conceito pode mudar completamente a forma como você pensa sobre a construção e a preservação da riqueza.

Etapa 1: Compre ativos que se valorizam

Muito bem, vamos falar sobre a base de toda essa estratégia: comprar ativos que se valorizem. Não se trata de colecionar figurinhas, estamos falando de ativos sérios e que geram riqueza.

Em quais ativos os ricos se concentram?

- Ações – Não quaisquer ações, mas normalmente fundos de índice de mercado amplo ou ações de empresas sólidas e em crescimento. Warren Buffett não ficou rico negociando ações de memes durante o dia.

- Imóveis – De imóveis para aluguel a imóveis comerciais, a terra é um recurso finito que tende a se valorizar com o tempo.

- Negócios – Seja abrindo seu próprio negócio ou investindo em outros. Um negócio bem-sucedido pode ser um poderoso gerador de riqueza.

Agora, já posso ouvir alguns de vocês dizendo: “Mas não sou o Tio Patinhas nadando em dinheiro. Como vou comprar esses ativos?”

Aqui está o segredo: você começa onde está.

Como começar a criar seu portfólio de ativos (mesmo que não esteja ganhando dinheiro)

- Investir em fundos de índice: Você pode começar com apenas R$100. Algumas plataformas oferecem fundos de índice de baixo custo que lhe dão exposição a uma ampla gama de ações.

- Considere os Real Estate Investment Trusts (REITs): Não tem dinheiro para comprar um prédio inteiro? Não tem problema. Os REITs permitem que você invista em imóveis americanos sem precisar comprá-los diretamente.

- Inicie um negócio paralelo: Você tem uma habilidade? Talvez seja hora de trabalhar como freelancer ou iniciar aquele negócio on-line com o qual você sempre sonhou.

Lembre-se: o objetivo aqui não é ficar rico da noite para o dia. É adquirir consistentemente ativos que tenham o potencial de aumentar seu valor ao longo do tempo.

Por que a valorização é fundamental

É aqui que a mágica acontece. Quando você compra ativos que se valorizam, seu patrimônio líquido pode crescer sem que você precise trabalhar mais ou obter mais renda. É como ter um pequeno exército de notas de R$100 e R$200 trabalhando para você 24 horas por dia, 7 dias por semana.

Digamos que você invista R$10.000 em um fundo de índice de mercado amplo. Se ele crescer a uma média de 7% ao ano (o que é conservador de acordo com os padrões históricos), em 10 anos, você terá cerca de R$19.672 sem acrescentar mais nenhum centavo. Isso é quase o dobro de seu dinheiro!

Mas aqui está o ponto alto: você não vendeu nada e, portanto, não acionou nenhum evento tributável. Seu patrimônio está crescendo, mas o leão não está recebendo uma parte… ainda.

É por isso que os ultra-ricos são obcecados pela aquisição de ativos que se valorizam. Eles sabem que, com o tempo, esses ativos podem crescer exponencialmente, criando uma enorme riqueza que pode ser passada de geração em geração.

Falaremos sobre como usar esses ativos em valorização para financiar seu estilo de vida sem vendê-los e provocar uma bomba fiscal. Mas, por enquanto, sua lição de casa é simples: comece a identificar e a adquirir ativos que tenham potencial de valorização. Seja configurando um investimento automático em um fundo de índice ou pesquisando possíveis propriedades para aluguel em sua região, dê o primeiro passo.

Lembre-se de que construir riqueza não significa ter sorte com uma dica de ação ou ganhar na loteria. Trata-se de tomar decisões inteligentes e consistentes ao longo do tempo. E tudo começa com a compra de ativos que se valorizam.

Etapa 2: Pegue emprestado com seus ativos

Muito bem, você começou a acumular ativos que se valorizam. Bom trabalho! Mas agora você deve estar se perguntando: “Qual é o sentido de ter todo esse patrimônio se não posso usá-lo?”

É aqui que as coisas ficam interessantes. Bem-vindo à parte “Pegar emprestado” de nossa estratégia.

O poder de alavancar os ativos

Aqui está um quebra-cabeça para você: Os ultra-ricos geralmente têm muita riqueza, mas pouca renda. Como eles financiam seus estilos de vida luxuosos? Eles fazem empréstimos utilizando seus ativos.

Vamos explicar por que isso é tão poderoso:

- Você não gera impostos: Ao vender um ativo valorizado, você deve pagar imposto sobre ganhos de capital. Mas quando você pegar um empréstimo com ele? Não há impostos. Não é uma renda, é uma dívida. E o governo não tributa dívidas.

- Seus ativos continuam crescendo: Enquanto você estiver usando dinheiro emprestado, seus ativos originais podem continuar a se valorizar.

- As taxas de juros costumam ser baixas: especialmente quando se toma emprestado com garantia de ativos estáveis, como ações ou imóveis, as taxas de juros podem ser surpreendentemente baixas, muitas vezes inferiores ao retorno esperado de seus ativos.

Como o empréstimo pode ser mais barato do que a venda

Imagine que você precisa de R$100.000 e tem uma carteira de ações no valor de R$1 milhão que cresceu significativamente desde que você a comprou. Vamos comparar duas opções: vender ações e fazer um empréstimo utilizando sua carteira como garantia.

| Aspecto | Opção A: Vender R$100.000 em ações | Opção B: Empréstimo de R$100.000 do portfólio |

|---|---|---|

| Impostos | Imposto sobre ganhos de capital | Sem implicações fiscais imediatas |

| Tamanho do portfólio | Reduzido para R$900.000 | Permanece em R$1 milhão |

| Potencial de crescimento | Diminuição devido à carteira menor | Mantido com portfólio completo |

| Custos | Imposto sobre ganhos de capital | Juros sobre o empréstimo (por exemplo, 3-5% ao ano) |

| Deduções fiscais | Nenhum | Possibilidade de dedução dos juros do empréstimo |

| Gerenciamento de portfólio | Pode precisar de reequilíbrio | Nenhuma alteração nas participações |

Opção A: Venda de ações

- Impacto fiscal imediato – Você deverá pagar imposto sobre ganhos de capital, que pode ser substancial.

- Potencial de crescimento reduzido – Seu portfólio agora é menor, o que significa menos crescimento composto ao longo do tempo.

- Simplicidade – Essa opção é simples: não há obrigações contínuas.

Opção B: Empréstimo contra o portfólio

- Eficiência fiscal – Não há incidência imediata de imposto, permitindo que seus investimentos continuem a crescer com imposto diferido.

- Potencial de crescimento mantido – Seu portfólio completo de R$1 milhão continua a trabalhar para você.

- Flexibilidade – Você pode pagar o empréstimo no seu próprio ritmo ou quando seus investimentos crescerem mais.

- Consideração de custo – Embora você pague juros, eles podem ser menores do que a combinação de impostos e o custo de oportunidade da venda.

- Risco – O empréstimo é garantido por seu portfólio. Portanto, há um risco se o mercado sofrer uma queda significativa.

Vamos analisar os números

Vamos supor:

- Imposto final sobre ganhos de capital: 20%

- Taxa de juros do empréstimo: 4% ao ano

- Taxa de crescimento anual da carteira: 7%

Após 5 anos:

- Venda de R$100.000 em ações:

- Imposto de R$20.000

- Portfólio depois de cinco anos: R$900.000 x (1,07 x 5) = R$1.262.476

- Empréstimo de R$100.000:

- Total de juros pago depois de cinco anos: R$21.665 (juros simples para simplificar o entendimento)

- Portfólio depois de cinco anos: R$1.00.000 x (1,07 x 5) = R$1.402.552

A estratégia de empréstimo resulta em um valor de carteira R$140.076 mais alto, mesmo depois de contabilizar os pagamentos de juros.

Exemplos reais de bilionários que usam essa tática

Você acha que estou inventando isso? Vamos dar uma olhada em alguns nomes importantes:

- Elon Musk: em 2020, ele tinha US$548 milhões (R$3.3 bilhões) em empréstimos do Morgan Stanley garantidos por suas ações da Tesla.

- Larry Ellison: O fundador da Oracle tinha uma linha de crédito de US$10 bilhões (R$60 bilhões) garantida pelas ações de sua empresa em 2014.

- Jeff Bezos: antes de vender uma parte das ações da Amazon, Bezos era conhecido por tomar empréstimos com garantia de suas ações para financiar a Blue Origin e outros empreendimentos.

Esses caras não estão fazendo isso porque não têm dinheiro para vender suas ações. Eles estão fazendo isso porque é financeiramente inteligente.

Como você pode aplicar isso (mesmo que não seja bilionário)

Sei que você não tem bilhões em ações da empresa. Mas você ainda pode usar essa estratégia em uma escala menor:

- Empréstimos de margem – Se você tiver uma conta de corretagem, talvez possa tomar um empréstimo contra sua carteira.

- Linha de Crédito de Capital Próprio – Se você possui uma casa própria, pode fazer um empréstimo a utilizando como garantia.

- Linha de crédito de portfólio – Algumas corretoras oferecem essa alternativa mais flexível aos empréstimos de margem.

Lembre-se de que o empréstimo sempre traz riscos. Você precisa estar confiante de que poderá pagar o empréstimo e estar ciente de que, se o valor de seus ativos cair, talvez seja necessário oferecer garantias adicionais.

Em nossa próxima seção, abordaremos a parte final dessa estratégia, a parte “Morrer”. Não se preocupe, ela não é tão mórbida quanto parece. Na verdade, é onde toda essa estratégia realmente compensa para seus entes queridos.

Mas, por enquanto, comece a pensar em como você pode usar seus ativos crescentes de forma mais estratégica. Será que fazer um empréstimo, ao invés de vender, poderia te ajudar a atingir suas metas financeiras mais rapidamente?

Etapa 3: Morra com seus ativos

Ok, eu sei o que você está pensando. “Isso ficou estranho muito rápido.” Mas fique comigo, porque é aqui que a estratégia “Comprar, pegar emprestado, Morrer” realmente brilha.

O negócio é o seguinte: Quando você morre, a base de custo de seus ativos “sobe” para o valor de mercado atual para seus herdeiros. Em termos simples? Seus filhos (ou quem quer que herde suas coisas) podem declarar estes ativos pelo preço que valiam quando você morreu.

Vamos detalhar isso com um exemplo:

- Você compra ações no valor de R$100.000.

- Ao longo de sua vida, elas aumentam para R$1.000.000.

- Se você o vendesse em vida, teria que pagar imposto sobre ganhos de capital de R$900.000.

- Porém, se você morrer e deixar o imóvel para seus filhos, eles o herdarão com uma base de R$1.000.000.

- O imposto para herança é entre 4% e 8%. Muito menor que o imposto de renda, que pode chegar a 22,5%.

O impacto da riqueza geracional

É assim que os ultra-ricos passam grandes fortunas para seus filhos. Mantendo os ativos até a morte.

- Eles evitam o imposto sobre ganhos de capital durante sua vida.

- Eles podem reduzir ou eliminar os impostos sobre o patrimônio.

- Seus herdeiros recebem ativos com uma base de cálculo mais alta, com impostos de herança mais baixos que os de “compra”.

É como uma vantagem fiscal tripla. Não é de se admirar que os ricos continuem ficando mais ricos!

Mas e se eu não for financeiramente saudável?

Você pode estar pensando: “Isso é ótimo para os bilionários, mas estou apenas tentando deixar algo para meus filhos”. Boas notícias: Essa estratégia é escalonável. Mesmo que você esteja deixando para trás um portfólio modesto ou uma única propriedade, a base de aumento ainda se aplica. Seus herdeiros se beneficiarão de economias fiscais potencialmente significativas.

Planejamento para o longo prazo

Lembre-se de que a estratégia “Comprar, Pegar emprestado, Morrer” é um jogo de longo prazo. Não se trata de ficar rico rapidamente. Trata-se de construir e preservar o patrimônio ao longo das gerações. Aqui estão algumas das principais conclusões:

- Concentre-se na aquisição de ativos que se valorizam com o tempo.

- Use a dívida estrategicamente para acessar fundos sem desencadear eventos tributáveis.

- Seja cuidadoso com o planejamento patrimonial para maximizar os benefícios para seus herdeiros.

Construir riqueza geracional não é apenas para os bilionários, é para qualquer pessoa disposta a jogar o jogo longo.